2010年のこと

大晦日の夕方に年越しそば食いながら、来年のことを考えてみる...

癌を取らなければ成長もない

引き続き各国協調でリフレーション政策が続くのだろうけど、そもそもの「癌」ともいえる不良化した資産や企業を整理しない限りは政策の効果が薄れるし、健全な地域・分野は安易な資金流入でバブルとなってしまう。とはいうものの、雇用を奪うような整理は政策として不評なので、選挙を控えている国々は思い切った手を打てないだろう。結局、「弱り目に追い貸し」という風潮が続く一方で、おこぼれバブルとなった新興国のどこかが利上げという緊急ボタンを押すような展開が待っているのではなかろうか。

米国住宅市場

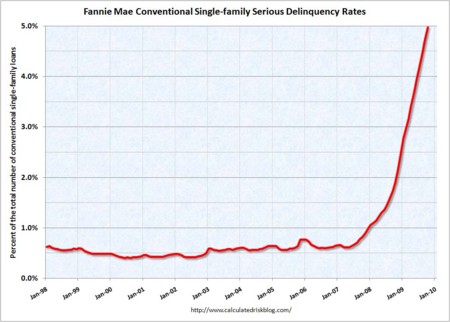

その「癌」の一つが米国住宅市場であろう。有り余るForeclosureとその予備軍が控えている一方で、ローン金利上昇が予想されている。本日の30年固定金利は5.14%で、4ヶ月ぶりの高水準。

Calculated Riskは、10月の住宅ローン延滞が急上昇したことを伝えている。これは政府主導の借換プログラム「HAMP」を試験的に適用した「後」での数字である。

多少金利を下げたり、返済期間を伸ばしたりする程度ではほとんど効果がない。かといって、元本を削るようなことをすれば貸手側は大幅な損失を認識する必要が出てくる。結局このまま延滞率が上昇し、Foreclosureに追い込まれる世帯が増えて行くのであろう。

そして金利上昇。CRのAre Homes Cheap Now?という記事にわかりやすい例が出ている。

- 今の30年5%金利で、月1000ドル返せる人は、$186,282借りられる。

- 仮に7年後、金利7%になっていたとして、月1000ドル返せる人は$150,308「しか」借りられない。

- なので今186,282ドルの家を買っても、(給与水準が今と同じなら)7年後には3万ドル損を出すリスクがある。

もちろん、雇用が回復して給与水準が上がれば話は別だが... そもそも雇用は回復するだろうか?

雇用

クルーグマン御大: Bernanke’s Unfinished Mission

- 今回の景気後退が始まる前の雇用に戻すには、5年間で1800万の雇用を生む必要がある。

- 月あたり30万件の雇用創出を5年間連続で達成しなければならない。

- 11月の雇用統計は「雇用減が11000まで速度低下した」と喜んでいるが、労働人口増加を考えると「月10万の雇用がないと失業率は上昇する」のが現状。

→7年後に雇用市場が以前並に戻る確率は小さい。金利が現状維持されない限り、住宅市場回復もない。

金利・貯蓄率・株

じゃ、金利はどうなるのか?

国債発行増加で長期金利上昇が懸念されているけど、自分はあまり悲観視していない。そりゃ、今よりは上昇するだろうけど、それは銀行の預金金利上昇につながる。住宅市場の回復が期待できないのであれば、既にローンを払い終わっている人達も老後の生活費を別途積立ざるを得ない。その行動は消費減退につながるので、株は最適な運用対象ではなくなる。つまり、銀行預金かCDか。国債の買い支えにつながるので、長期金利が発散的に上昇することはないと読んでいる。

日本が体験したような「泥沼の20年」が待っているのかな。

成長?

- これでどうやって成長しろと?

- 新興国の需要で賄える?

- じゃ、なんで中国は全力で景気刺激してるの?

- 中国がブレーキかけたら、世界的に終わるんじゃないの?