システム屋の私が似非ケインズ主義(リフレーション主義)を嫌う理由

自分はシステム屋であって経済学者ではない。だけど、システム屋の視点として経済学者や政治家、あるいは各種報道媒体が主張する理論を評価し、その「間違い」を突く事はできると思っている。その視点とは「制度設計」「制度実装」「制度執行・運用」それぞれに於ける連続性や極限値の扱いである。プログラムのテストとかと同じよ。

例えばゼロ金利。中央銀行の貸出金利をゼロにしろ、っていうことらしいのだけど、システム屋なら「おいおいその引数(金利)にゼロいれていいのかよ?」と考えるのが普通であろう。ましてやそこにマイナス値を入れるとなると、その波及効果を机上検査およびテスト環境で充分確認しておきたくなるのがシステム屋の本能である。

だけど経済システムにはテスト環境がない。強いて言えば日銀が長年実施している低金利政策や一時実行した量的緩和政策を参考にすることだが、経済学者特にケインズマンセーな人達は「日銀のやり方は手ぬるい」ということなので、結局テストなしぶっつけ本番で行くことになるわけだ。大恐慌を専門に研究したBen Bernankeが間違うはずがない、と。ノーベル経済学賞受賞のクルーグマン御大も行けといっている、と。

確かに間違いではなかったかもしれない。米国経済も世界経済も崩壊は免れた。ありがとう、Ben。でもね...

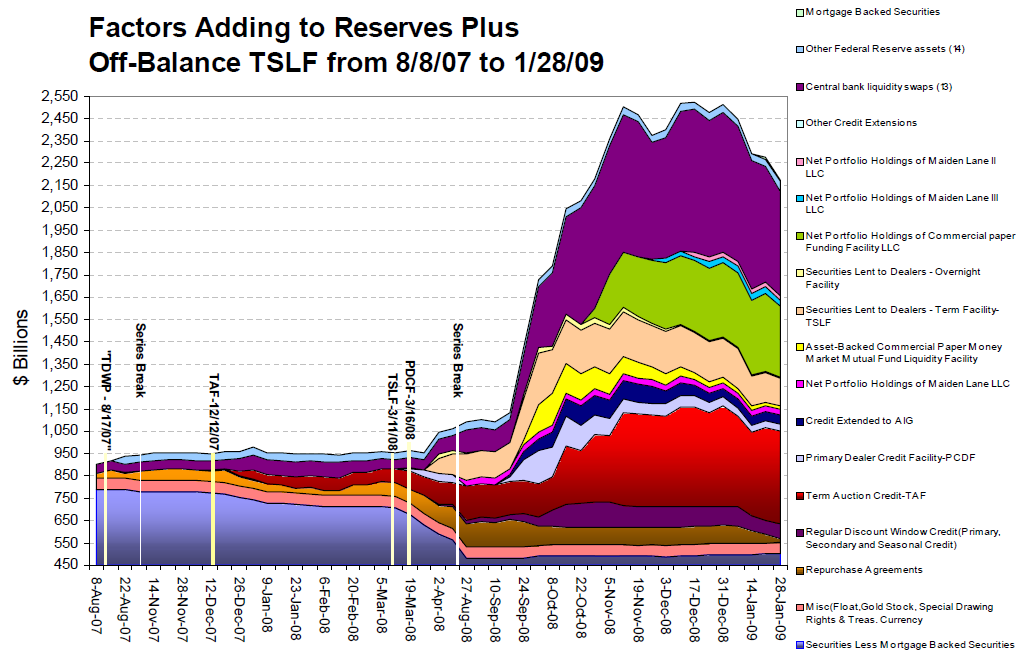

*1

このマネタリーベースやFed資産のチャートの不連続性をシステム屋さんは無視できない。システムにおける不連続な変化が観測されるということは、その発生直前に投入した「何か」が不連続性を引き起こした可能性が高く、その状態は本来あるべきではない好ましくないものかもしれない。というか、たぶん好ましくない。また、この好ましくないと思われる不連続な変化を永続化させるには、システムが本来期待しない異常な操作の継続が必要かもしれない。あるいは...システムは本来あるべき状態に戻っていくだけかもしれない。それは人為的に戻るのかもしれないし、システム自身が暴力的にリセットをかけるだけかもしれない。いずれにしても考えておきたいのは

- マネタリーベースやFed資産が過去から一貫した水準に戻るにはどうしたらよいのか? (復帰戦略)

- 元に戻す(あるいは戻る)過程でどんなことが生じるか。

の二点であろう。

マネタリーベースが縮小するとか、Fedが資産を圧縮するために市中から資金を吸収し続けるなんてのは*2普通に考えてデフレ要因なわけだから、Fedは「クラッシュを回避したけど、将来のデフレのタネを撒いた」とも言えるわけで。MinyanvilleのTodd Harrisonが「肺炎を売って肺ガンを買った」みたいな表現をしていたけど、まさにそれに近いのかな、と。

なんて話をすると「デフレ状態では例えゼロ金利であっても実効金利が上昇するので企業の資金借り入れが困難となりほげほげ」みたいなノーベル経済学賞受賞クルーグマン御大にイカれた人達がわらわらとTwitterに出てくるわけでありますが、システム屋としては「そもそもなぜ実質金利が上昇するんだっけ?」という制度設計の理由を考えてしまうわけで。

「年収1000万円・持ち家・ローンは全部返却・借金なし」な人が「すんません、家を担保にするので300万円貸してください」というのと、「年収250万円・借家・各種借金2500万円」な人が「おい、競輪行くからとにかく俺に300万円貸せ」と言ってくるのとでは随分話が違う。前者にはAPR 5%で貸してもそれほどリスクはないと思われるが、後者は曲者である。できれば貸したくないし、貸したとしても10日で1割か、それ以上の金利はいただきたい。逃げないように監視をつける必要があるから金利はべらぼうに高くするべきだろう。

金利というのは借手の信用力で決まるべきものである。マイナス成長の結果、名目金利をゼロにしても実効金利が上昇するというのであれば、それはその経済システムそのものの信用力が問われていることに他ならず、その実効金利でもやっていけるように構造改革するとか、不良化した投資は思い切って切り捨てるとか、体質改善をして対処するのがスジというものであろう。アメリカ経済はMargin Callがかかったのである。追証請求だ。

にも関わらず、名目金利をマイナスにしてしまうと、これらの改革・改善が先送りされることになり、非効率な(あるいは実質死んでる)産業がそのまま生き延びる。むしろ非効率な部分は増えるだろう。要は事態は悪化する一方ということだ。そりゃ緩和を続けている間はなんとかなるかもしれんが、上にも書いたように「いずれは」引締めが待っている。その時にこれらの非効率的な企業・産業は何を叫ぶと思う? 「緩和ぷり〜ず」としか言わんだろうね。

制度設計を考えるときに、連続性の面から確認すべきことがもう一つある。「その制度がそんなに素晴らしいのなら、なぜその制度は今まで存在しなかったの?」ということ。Fedがお金を印刷して財務省から国債買い上げて景気がよくなるのだったら、なぜ今までそれをしなかったの?これで解決するのなら、別に国民から税金巻き上げる必要もないし、みんなハッピーになれるはずだよね。

答は上のほうに書いたとおり「持続性がない」から。人も国も借金だけで生きていくことはできない。人は働いて給料を稼ぐ。国は税金で歳入を確保する。ピリオド。この原則を貫きつつ、持続可能な成長を維持するとなると、実質潜在成長率なんてのはそれほど高くないのかも。

にも関わらず、国家は年金や福祉あるいは住宅政策で色々豪華な約束をしまくった。なので後に引けないのかもね。

私が似非ケインズ主義(リフレーション主義)を嫌う理由

正直ケインズの文献を読み漁ったことはない。経済学嫌いだったし。ただし、「景気がよいときに増税して余剰を溜め込み、不況時にはそれを放出して民間の消費低迷分を補う」という制度にはなんとなく共鳴できるものがあった。川に作るダムそのものじゃん。*3

でも実際にはケインズ理論は偏って実装されている。仮に「増税」と口にした瞬間、政治家は次の選挙での敗北を覚悟しなければならない。ならば増税せず、借り続ければよい。不況時には財政借入をして民間の消費低迷分を補うが、好況時に増税して政府部門負債を埋めるなどということは微塵も考えない、ということだ。「今の10億ドルは30年後にはインフレで6億ドル位の価値になってるから大丈夫」ということらしい。

これは政治家にとってはなんとも都合のいい話だ。増税なしに有権者に様々な約束をし、実行できる。結果、政府は修正ケインズ主義派の意見を幅広く取り入れるようになった。そして実際、修正ケインズ主義はうまく機能したように見えた。少なくとも今世紀初頭までは。そして「景気後退時には金融政策で対応するのが常識です!」なんていうパブロフの犬みたいな経済学者や経済評論家も増えてしまった。日本だとカツマーっていうんですか?知らないけど。

だけど、前のほうにも書いたとおり「ゼロ金利」「マイナス金利」「量的緩和」が語られる時点で、もはや制度的に破綻したと捉えるべきなんだよね。でもパブロフの犬たちは反射的に動くだけだから、何も考えない。「景気後退時には金融政策で対応するのが常識です!」というところから入るだけ。

古典派の有名な数式がある。

名目GDP = マネーサプライ × 貨幣流通速度 (NGDP=M x V)

負債が増えてくれば返済に消えるお金も増えて世に出回るお金の量も速度も減る。すなわち名目GDPは減る。つまりデフレは避けられないわけで。という基本を考えないあたりに、自分が似非ケインズ主義者を好きになれない理由がある。そして、その対策として「景気後退時には金融政策で対応するのが常識です!」みたいに更なる負債増加を唱えるあたり、頭が痛くなってしまうのである。今の状況を打開するために、今の状況を作った原因を再度適用する。もう、アホかと。